با کاهش حدود ۲۰ درصدی قیمتهای نفت در دو سال اخیر، سرمایهگذاران خوشبین ناچار شدند صبر کنند. حتی در شبکههای اجتماعی اصطلاح «ما همچنان خوشبینیم» به ترند تبدیل شده، در حالی که تقریبا همه بانکهای بزرگ والاستریت برای سال ۲۰۲۶ موضعی کاملا منفی دارند.

به گزارش تجارت نیوز، وقتی نتایج شرطبندی آنگونه که مطلوب است محقق نشود، سرمایهگذاران اغلب وسوسه میشوند به جای قبول شکست، روی سرمایهگذاریشان متمرکز شده خود را قانع کنند که معامله کوتاهمدتشان همیشه قرار بوده به یک موقعیت بلندمدت تبدیل شود. این خودفریبی در بازارهای کالایی آسانتر است؛ چرا که ذات چرخهای بازارها به معنای آن است که بالا رفتن قیمتها سرانجام به افت منجر میشود و بالعکس. فقط صبر و تحمل ضرر به مدت لازم مورد نیاز است.

نوسان قیمت نفت و فرصتهای از دست رفته

با کاهش حدود ۲۰ درصدی قیمتهای نفت در دو سال اخیر، سرمایهگذاران خوشبین ناچار شدند صبر کنند. حتی در شبکههای اجتماعی اصطلاح «ما همچنان خوشبینیم» به ترند تبدیل شده، در حالی که تقریبا همه بانکهای بزرگ والاستریت برای سال ۲۰۲۶ موضعی کاملا منفی دارند. اما این به معنای آن نیست که قیمت نفت و سهام مرتبط با بازار انرژی در نهایت باز نخواهند گشت.

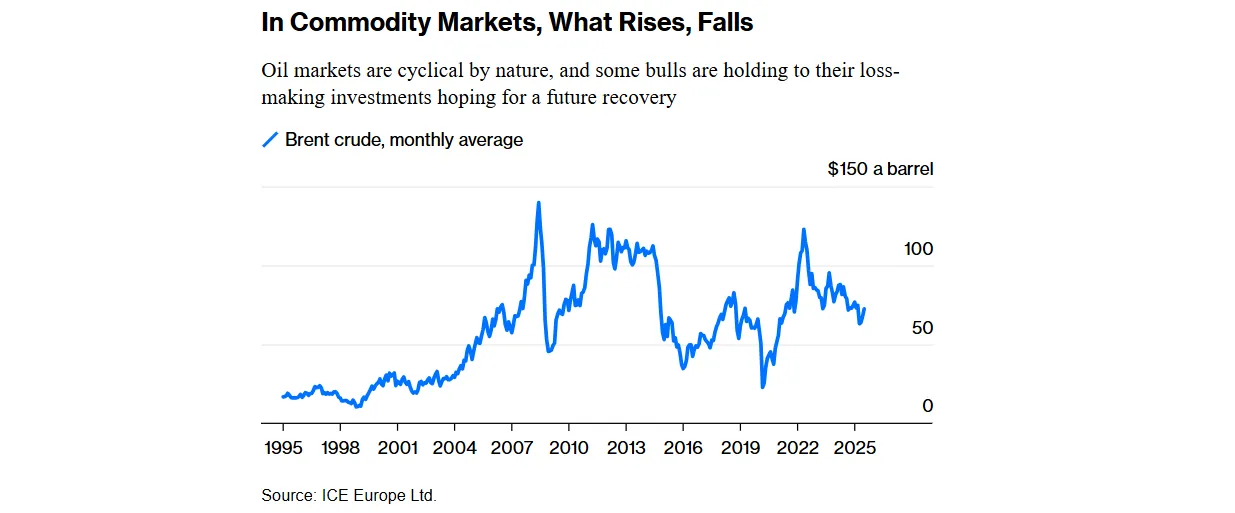

علی النعیمی، وزیر نفت سابق عربستان که بیش از ۲۰ سال در این سمت بود، روزی زندگی کاری خود را به سان سوار شدن بر ترن هوایی قیمتها توصیف کرد. او در سال ۲۰۱۶ پیش از بازنشستگی گفت: «در طول هفت دهه فعالیت در این صنعت، نفت را زیر ۲ دلار و بالای ۱۴۷ دلار دیدهام و نوسانات زیادی در این بین بوده است.» این واقعیتی است که هنوز هم معتبر است. بازارهای کالایی ذاتا چرخهای و برخی سرمایهگذاران امیدوار، به رغم ضررهای خود، منتظر بازیابی قیمتها هستند.

اما انتظار برای بازیابی نیازمند صبر فراوان و تحمل هزینه و فرصتهای از دست رفته است. این مساله برای کسانی که در قیمتهای بالای ۱۰۰ دلار به ازای هر بشکه خرید کردهاند، بسیار پرهزینهتر است، زیرا قیمت کنونی نفت حدود ۶۵ دلار است. وضعیت سهام شرکتهای کوچک و متوسط نفتی بدتر است؛ آنها در سالهای ۲۰۲۲ و ۲۰۲۳ با نسبتهای قیمتی غیرقابل تحمل معامله شدند و بسیاری از آنها بین ۲۰ تا ۵۰ درصد کاهش یافتهاند. طبیعتا جبران کاهش قیمتها آسان نخواهد بود. رکود بزرگ قبلی نمونهای از مسیر دشواری است که پیش روی خوشبینها قرار دارد: نفت برنت در ۹ سپتامبر ۲۰۱۴ به زیر صد دلار سقوط کرد و تا ۲۸ فوریه ۲۰۲۲ به آن سطح بازنگشت. یعنی هفت سال، پنج ماه و ۱۹ روز طول کشید تا بتوان ادعای پیروزی کرد.

سناریوی خوشبینانه

اما میتوان تصویری نسبتا خوشبینانه برای قیمت نفت، احتمالا از سال ۲۰۲۷ و بیشتر در سالهای ۲۰۲۸ و ۲۰۲۹ در نظر گرفت؛ بر اساس دو عامل اصلی شاهد افزایش روزانه حدود ۱.۱ میلیون بشکه نفت خواهیم بود.

عامل اول، در کنار کندی رشد، تقاضای جهانی نفت نزدیک به میانگین بلندمدت ۲۰ ساله همچنان پابرجا است، مگر آنکه رکود جهانی رخ دهد، از همین رو به نظر میرسد پایینترین نقطه رشد تقاضا را پشت سر گذاشتهایم. دوم، قیمتهای پایین کنونی باعث کاهش سرمایهگذاری و در نتیجه کاهش تولید آینده خارج از اوپک پلاس میشود. صنعت نفت شیل آمریکا که نسبت به نفت ارزان حساستر است، نشانههای ثبات تولید را نشان میدهد؛ در همین راستا شرکت Diamondback Energy Inc، بزرگترین تولیدکننده شیل آمریکا، اخیرا اعلام کرد که تولید نفت آمریکا پس از کاهش حفاری «ناگزیر» کاهش خواهد یافت.

پیشبینیهای عرضه و تقاضای نفت برای سالهای ۲۰۲۶ و ۲۰۲۷ نشان میدهد که اخیرا برآوردهای تولید جهانی برای دو سال آینده کاهش یافته است. این نشانه مهمی درباره رسیدن به نقطه عطف است. همچنین، با افزایش تولید کشورهای اوپک پلاس ظرفیت ذخیره کاهش یافته که معمولا قیمتها را افزایش میدهد. علاوه بر این، ذخایر نفت جهانی قبل از اشباع بازار پایین بود که محدودیت در ذخیرهسازی ایجاد کرد.

به فهرست عوامل مثبت میتوان رخدادهایی مانند آسیب طوفان به تولید نفت خلیج مکزیک، زمستان سرد که تقاضا را افزایش داد، یا حتی جنگ در یک کشور تولیدکننده نفت را افزود. علاوه بر این، دونالد ترامپ نیز در چنین سناریویی نقش دارد: تنها چیزی که بازار نفت را از غلبه بر مازاد به مواجهه با کمبود حرکت میدهد، پیامی توییتری از سوی رئیسجمهور آمریکا است که تحریمهای واقعی نفتی علیه ایران و روسیه را اعلام میکند. بنابراین، اگر کاخ سفید کمک کند، خوشبینها ممکن است درست بگویند. اما متاسفانه ترامپ نشان داده که از قیمت بالای نفت خوشش نمیآید، هر چند چهارشنبه برای مجازت هند به واسطه تعاملش با روسیه تعرفه ۲۵ درصدی بیشتری بر صادرات دهلی نو وضع کرد.

محرکهای صعود قیمت نفت

با این همه، اگر همه این موارد را کنار هم بگذاریم، شرطبندی روی افزایش قیمت نفت در ۱۸ تا ۲۴ ماه آینده — مثلا بالای ۷۵ تا ۸۰ دلار — شاید درست باشد. قیمت ۱۰۰ دلار به ازای هر بشکه چطور؟ بسیار بعید است. قیمت رکوردی بالای ۱۵۰ دلار؟ هرگز نگویید هرگز هر چند احتمال آن بسیار کم است. اما یک نکته نگرانکننده وجود دارد، برخی از محرکهای صعودی حتی به نفت ارزانتر نیاز دارند. برای توقف یا کاهش رشد تولید خارج از اوپک پلاس، صنعت به دوره دردناکی از قیمتهای ۵۰ تا ۶۰ دلار نیاز دارد که هر هیات مدیرهای را مجبور به کاهش سرمایهگذاری کند. برای خالی شدن ظرفیت ذخیره فعلی اوپک پلاس این گروه باید ابتدا بیشتر تولید کند و قیمتها را کاهش دهد. خلاصه: برای خوشبینی در میانمدت، باید در کوتاهمدت دید نزولی داشت.

علاوه بر این، موانع دیگری هم وجود دارد. تقاضای نفت همچنان سالم است، اما نرخ رشد آن به دلیل تغییرات ساختاری در اقتصاد چین، خودروهای بنزینی کارآمدتر و ورود خودروهای برقی به خیابانها، روند کاهشی دارد. هر چه چرخه صعودی دیرتر آغاز شود، خطر کافی نبودن رشد تقاضا برای افزایش قیمتها بیشتر میشود. تولید خارج از اوپک پلاس ممکن است به ویژه خارج از صنعت شیل آمریکا بهتر از انتظار باشد. پروژههایی در گویان، برزیل، کانادا، اوگاندا، نروژ و چین در سالهای آینده بشکههای اضافی عرضه خواهند کرد، صرفنظر از قیمتها. رشد تولید خارج از اوپک پلاس ممکن است کند شود اما سقوط نخواهد کرد.

پس، اگرچه میتوان برای چشمانداز نفت در چند سال آینده هیجانزده شد، اما تعریف موقعیت بلندمدت در قرارداد آتی نفت برنت دسامبر ۲۰۲۷ (که یک شرطبندی محبوب است) نیازمند توان تحمل ضررهای کاغذی احتمالی است. فعلا همه نشانهها حاکی از کاهش قیمت در ماههای آینده است، به ویژه پس از پایان فصل افزایش تقاضا در تابستان نیمکره شمالی. اما در طول زمان، قیمتهای پایین پایههای لازم برای دوره صعودی بعدی را میسازند. هر چند این اتفاق بسیار دور است.

source